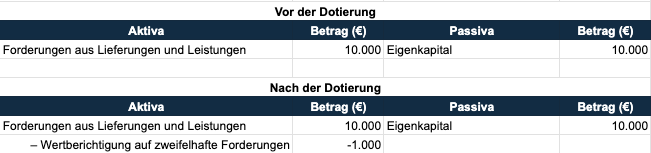

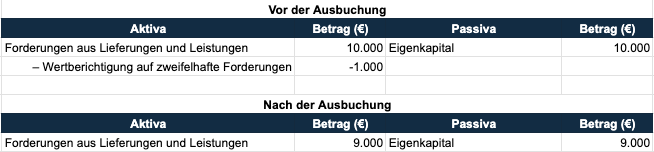

Zweifelhafte Forderungen sind Kunden, bei denen unsicher ist, ob sie ihre Rechnungen begleichen werden. Für Unternehmen ist dies ein wichtiger Begriff, da er direkten Einfluss auf die Liquidität und den Jahresabschluss hat. In diesem Artikel erfährst du, was zweifelhafte Forderungen sind, wie sie in der Bilanz ausgewiesen werden und wie man sie buchhalterisch abschreibt.

Inhaltsverzeichnis: